创新药行业未来依然是星辰大海 细分龙头亚虹医

上市破发、估值下杀、出海遇阻,创新药行业过去七年间的繁荣仿佛终结在即。叠加前期同质化竞争、医保控费,很多人对创新药近乎丧失信心。

不久前,传奇生物西达基奥伦赛成功叩开FDA大门,昭示着国内创新药出海并非不可能,也让很多猜疑灰飞烟灭。与此同时,创新药行业也并没有因为市场的变化而停下进步的步伐。

近日,君实生物正式官宣,恒瑞医药()前副总经理邹建军加入君实生物,全面负责君实生物的研究与开发工作。据不完全统计,自2021年1月1日起至2022年2月,已有15家本土企业引入海外高端人才,就任首席医学官、首席财务官、首席科学官等职位。

不管是政策支持、资本市场、顶尖人才回流还是海外企业发展轨迹等方面,都在印证着创新药行业的春天终将来临。

行业前景:未来依然星辰大海

中商产业研究院数据显示, 2020年我国人均医疗保健消费为2115元,美国约8万元,这个数据足以证明我国医药行业巨大的发展潜力。

政策方面的支持,也是创新药发展的发展基石。2021年1月,国家药监局组织制定了《以临床价值为导向的抗肿瘤药物临床研发指导原则》,正式拉开新药研发供给侧改革。2022年九部门联合引发《“十四五”医药工业发展规划》这意味着,创新药的长期繁荣得到国家层面的背书。

有市场观点认为,在政策长期向好的基础上,对于短期的不确定性,市场完全不必过分担忧和解读。

资本市场:创新药依然是宠儿

在最受关注的创新药融资方面,资本市场也一直张开双臂拥抱创新药企业。

科创板第五套差异化上市标准就非常鼓励和支持创新药企业上市。港交所更是早在2018年就新增第18A章《生物科技公司》,允许未有收入、未有利润的生物科技公司提交上市申请。

而对于最近资本市场创新药企遭遇的估值回调,这固然和整体医药行业调整大背景有关,但更多的是海外资本市场的波动、行业估值过高等多种因素导致的人心浮动。

东吴证券()医药团队认为,国内外创新药环境尚未发生较大改变,优质生物科技公司已进入价值区间,是战略性布局创新药最佳时间点。

厚积薄发:低谷正是逆势而起的最好时机

综合上述行业前景、政策、资本市场等诸多因素,有观点认为,现在创新药所处的行业低谷,正是很多优质企业逆势而起的最好时机。

未来,本土创新药企将以自研为主,更为强调差异化。在政策支持、人才回流、价值回归趋势下,我国创新药企也将从临床国际化进化到研发、商业国际化阶段,以实现全球商业价值为新目标。

以史为鉴:他山之石可攻玉

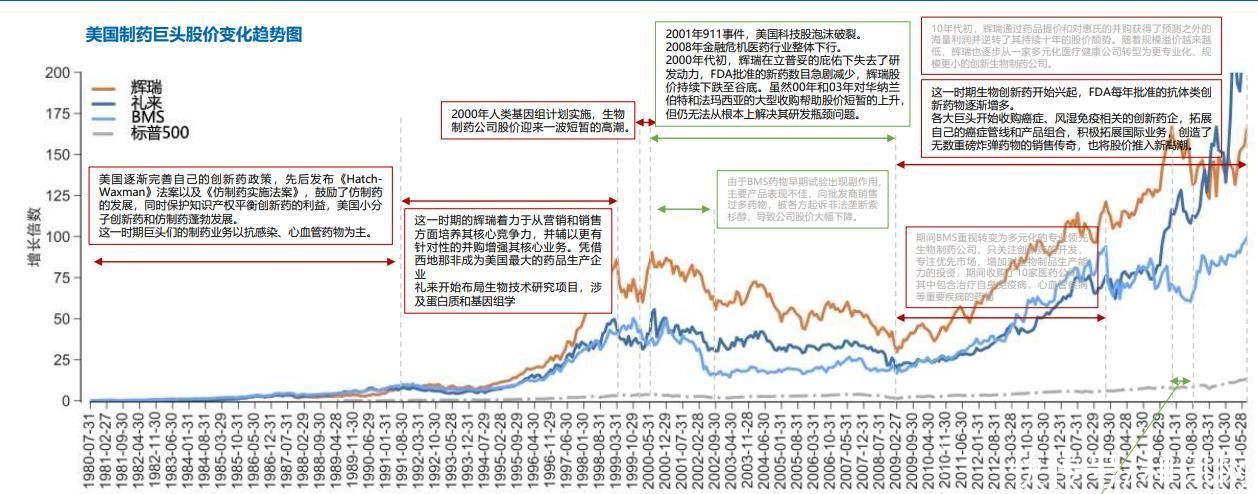

如果复盘海外创新药企业的发展之路和二级市场股价表现,则更是佐证创新药行业的前景。

辉瑞、礼来、百时美施贵宝等国际医药巨头在初上市时,无一例外均经历过市场的犹疑。

2011年辉瑞研发核心产品沛儿13和2015年辉瑞乳腺癌重磅产品的Ibrance两款重量级产品获批,获得市场高度认可,开启了辉瑞股价长牛上涨之路。

2017年,礼来多款创新药如Trulicity(度拉糖肽)、软组织肉瘤新药Lartruvo(olaratuma)等产品在市场的全面爆发,支撑其股价在2017-2021年加速上涨,股价涨幅超过3倍。

2009年起,百时美施贵宝依靠PD-1开始了逆天的自动印钞机模式,股价随之展开稳步向上行情,涨幅超过4倍。

资料来源于东吴证券

行业格局:细分方向潜力巨大

创新药行业前景一片光明,但并不是所有从业者都沐浴在阳光下。对大部分生物科技公司来说,如何活下去成为首要考虑的问题。那么,哪些能成为幸存者?

有市场观点认为,判断一家生物医药有没有前景,有5个标准:管线先进性或差异化,产品矩阵(一个主力品种带动联合用药场景),自研水平,BD能力,商业转化。最重要的是,要选择比较小的领域作为第一个适应症。

泌尿生殖肿瘤行业比较契合这些条件,膀胱癌是泌尿系统常见的恶性肿瘤,发病率位列男性恶性肿瘤的第7位。

首先,看市场规模。膀胱癌2016年全球市场规模达到26亿美元,2020年增长至38亿美元,2016-2020年复合年增长率为9.6%,预计2025年达到90亿美元。在中国2016年市场规模为10亿元,2020年增长至17亿元,2016-200年复合年增长率12.7%。预计2025年将达到77亿元。

其次,看治疗手段。在中国,非肌层浸润性膀胱癌(NMIBC)标准治疗手段首选经尿道膀胱肿瘤切除术(TURBT),但是NMIBC经TURBT手术后,五年内复发率约为60%,复发率较高。复发后,患者需要反复接受切除术和灌注治疗,